30 марта, 2023

30 марта, 2023  SHEF

SHEF Теория векселя применялась на протяжении нескольких веков. Он пришел из Европы. И с тех пор вексель как долговой документ ценился выше, чем иные виды, такие как долговая свидетельство.

На векселя случались займы населению, проходила плата собственных долгов, покупка названий продукции и услуг. Если тот, кто мог оплатить по векселю, не сумел это сделать в установленное время, тогда он практически мог начинать реализацию собственного богатства.

Однако, как и каждая дорогая либо долговая бумага, вексель владеет собственными особыми данными.

Теория векселя

Вексель считается строго поставленной конфигурацией, которая подтверждает абсолютное обещание лица, выдавшего вексель, оплатить другой стороне (тому, кто его держит) поставленную финансовую сумму в обсужденном месте на протяжении обозначенного времени оплаты.

Обещание по векселям можно обрисовать как однобокое, отвлеченное, официальное и сделанное по поставленной фигуре.

Этот экономический документ рассматривается с 2-ух позиций: с одной стороны — как дорогая бумага, с иной — как факт присутствия обещаний сторон. Можно также соотносить вексель с определением сделки.

Он считается однобоким. Из документа необходимо обещание должника по нему заплатить финансовую сумму держателю векселя. Наоборот, будучи заимодавцем, он имеет право потребовать плату.

Является, что обещание по векселю считается отвлеченным, другими словами оно не находится в зависимости от бизнес-операции, которая была базой для производства долговой бумажки. Закладчик должен оплатить счет лишь потому, что заключительный представлен для этого.

Обещание по векселям считается официальным. Оно всегда принимается письменно, при следовании всех компонентов, поставленных законодательством. Брак векселя предполагает его незначительность в конечном итоге.

Характеристики векселя

Среди отличительных черт векселя акцентируют следующие:

- абсолютный характер финансового обещания обозначает, что его исполнению не навредят никакие условия;

- независимость обозначает, что проект не сопряжен де-юре с точным договором, он появляется в итоге некоторой транзакции либо сделки, однако разделен от него и есть как автономный документ;

- строго установленную фигуру наполнения. Вексель должен иметь все нужные компоненты, неимение по крайней мере одной из них делает его ненастоящим.

Виды

Типы векселей — это одна из главных концепций. Вексель вполне может быть:

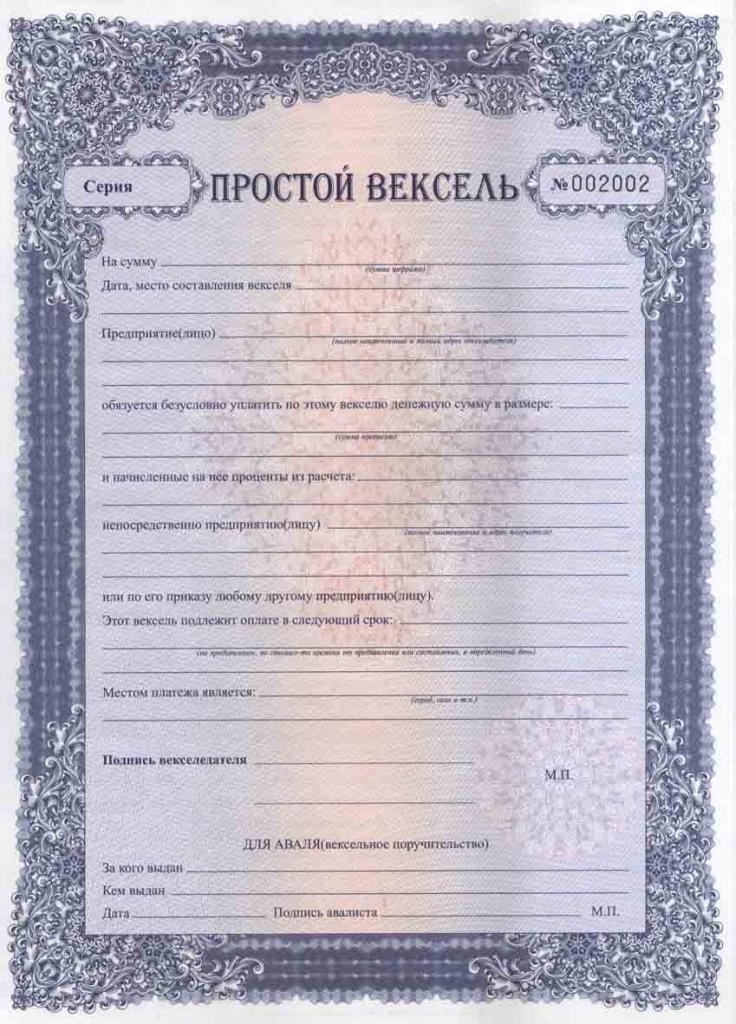

- Простой — обозначает обещание должника платить держателю слаженную сумму, которая ничем специально не определена. Находятся лишь 2 стороны во отношениях.

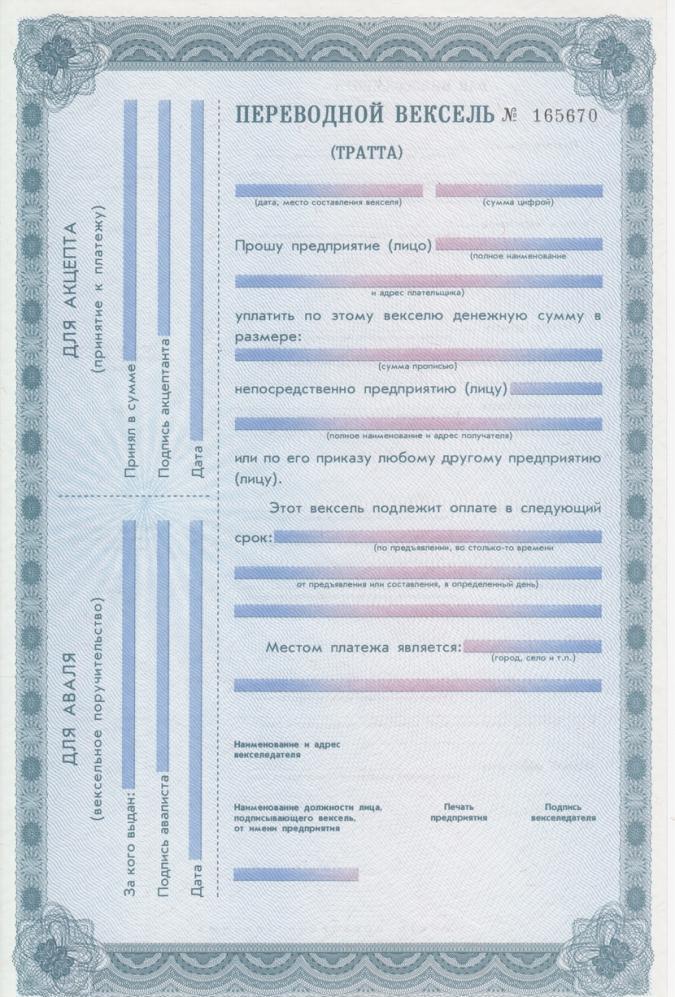

- Трансфертной — это долговая бумага, на которую налогоплательщик приобретает от векселедателя письменное извещение без каких-то требований для оплаты вышеобозначенной суммы.

Тут задействованы 3 стороны: тот, кто выдает вексель, получатель средств, налогоплательщик.

В этом случае это в обязательном порядке сопровождается операцией (акцептом), доказывающей дееспособность плательщика платить получателю финансовую сумму.

Действительно он считается специальным примером соло-векселя. Изначально все бумажки этого вида считаются элементарными: с помощью их закладчик должен заплатить заимодавцу обозначенную сумму.

Порядок учета векселей, считающихся своими

Счета в бухгалтерии воспроизведены по-всякому исходя из нескольких моментов, сопряженных с их нравом. Разберем их воздействие на отображение счетов в бухучете.

Свой вексель как правило выдается клиентом поставщику в обстановки, когда он не в состоянии оплатить доставку доступными. Такой документ в двухсторонних отношениях имеет качество принятия долга и не классифицируется дорогой бумагой до того времени, пока он не будет сообщен 3-ей стороне.

Его выдача — приобретение отражаются у клиента и поставщика на таких же счетах расчетов, что и основной долг. Меняется лишь специалиста. Учет расчетов векселями смотрится так, как на фотографии ниже.

В то же самое время обе стороны показывают возникновение такого документа на балансе. Учет векселя в бухучете и проводки показаны ниже:

- клиент — в роли снабжения, сделанного: Д/т 009;

- продавец — для принятия безопасности в фигуре снабжения: Д/т 008.

Если вексель считается прибыльным, то он будет раз в месяц иметь доход, повышая сумму задолженности клиента по векселю:

- у клиента: Д/т 91 – К/т 60 векс., где 60 векс.- учет векселей сделанных;

- у поставщика: Д/т 62 векс. — К/т 91, где 62 векс. — это счет задолженности по своему векселю клиента, который был получен.

Плата по нему будет воспроизведена как закрытие долга:

- у клиента: Д/т 60 векс.-К/т 51, где 60 векс. — счет долга по своему векселю, который выдан;

- у поставщика: Д/т 51-К/т 62 векс., где 62 векс. — задолженности по своему векселю клиента, который был получен.

В то же самое время векселя будут списываться с внебалансовых счетов:

- у клиента: К/т 009;

- у поставщика: К/т 008.

Учет посторонних векселей в составе экономических инвестиций

По симптомам экономических инвестиций отвечают бумажки, приобретенные по ценнику, который был ниже номинала, или прибыльные векселя, способные производить доход.

Они рассматриваются на автономном субсчете 58-2 в оценке, аналогичной сумме покупки по затратам либо слаженной рыночной вычисленной стоимости. Вероятно применение нескольких способов, что будет устанавливать расположение проводки учета векселей в бухучете. Образцы даны ниже:

- при покупке данной обещания — Д/т 58-2-К/т 76;

- плата клиентом за доставку векселя третьему лицу — Д/т 58-2-К/т 62;

- приобретение его как вклада в УК — Д/т 58-2-К/т75;

- сделки по размену недвижимости — Д/т 58-2-К/т 91; Д/т 91-К/т 10 (01,04,41,43,58);

- безмездное приобретение — Д/т 58-2-К/т 91.

Так как долговой документ считается персональным, векселя в учете отображают процессы по каждому, но оценка при выбытии выполняется по любой единице. Процесс утилизации (выбытия) проводится через счет 91, образуя на нем экономический итог от данной процедуры. Тогда Д/т 91 содержит учетную стоимость счета:

Д/т 91-К/т 58-2.

На кредитном счете 91 средства создаются исходя из метода выбытия векселя. К примеру, через:

- выкуп либо реализацию — Д/т 76-К/т 91;

- плата по векселю поставок — Д/т 60-К/т 91;

- платеж в уставный капитал — Д/т 58-1-К/т 91;

- выдачу кредита — Д/т 58-3-К/т 91;

- размен богатства — Д/т 10(01,04,41,43,58) – К/т 91.

Реализация векселей не облагается НДС.

Вероятно принимать во внимание доход, производимый при приобретении векселя 2-мя методами, которые отражаются в денежной политике компании:

- стоимость трансфертного векселя не меняется и будет предусмотрена в процессе его выбытия, отозвавшись в денежном итоге;

- рост стоимости до номинала будет изготавливаться равновеликими частями в промежуток времени, который отвечает сроку послания векселя (Д/т 58-2-К/т 91).

Проценты по этой бумаге могут быть начислены раз в месяц. Они не повышают учетную стоимость экономических инвестиций и потому отражаются на счетах вычисленного счета: Д/т 76-К/т 91.

При выбытии совокупность % дополняется к стоимости самого векселя в учете по проводке: Д/т 91-К/т 76.

Учет посторонних векселей, которые не считаются денежными инвестициями

Беспроцентные векселя, приобретенные по нарицательной стоимости либо по стоимости выше нее, не отвечают критериям доходности, поставленным для их учета в роли экономических инвестиций. При учете несложных векселей по данной причине они не пригодны закрепления на счете 58. Однако рассматриваются в расчетах с применением учетной записи 76 счета.

Методы учета векселей (приобретенных) и их выбытия могут быть такими же, как и у выгодных, однако кроме счета 58 в транзакции будет задействован счет 76, дальше с заключительного будет списываться стоимость векселя при выбытии в дебет 91 счета.

Проводки, если вексель — дорогая бумага

Главные условия к признанию векселя в роли дорогой бумажки следующие:

- абсолютный характер обещаний;

- неопровержимость — другими словами неосуществимость откладывания платежа либо перемены требований оплаты;

- только финансовая конфигурация обещаний;

- вероятность существования в картонной фигуре.

На самом деле, вексель — это второй метод урегулирования расчетов между лицами (фирмами).

Как элементарные, так и трансфертные векселя могут быть товарными, другими словами случаться для доказательства суммы долга по соглашению обоюдных обещаний по купле-продаже резервов, либо денежными, когда в роли объекта сделки играет сам документ. Данная функция оказывает влияние на то, какая учетная запись будет применяться для записи векселей.

Довольно часто свой счет в отношениях купли-продажи носит характер принятия расписки (долговой), в связи с тем что он возникает тогда, когда клиент не в состоянии оплатить продукт свободными средствами, но торговец сходится взять вексель. Данный вексель не классифицируется дорогой бумагой до передачи 3-ей стороне. Для бухгалтерского учета обычного векселя применяют счет 60 и открывают счет 60.3 «Сделанные векселя» (у клиента), но у менеджера — счет 62.3 «Приобретенные векселя».

Сделки с ним укрепляются по двум граням счетов расчетов по публикациям. Учет векселей и проводки воспроизведены в таблице ниже.

| Черта процедуры | Дт | Кт |

| Векселя, которые были выданы | ||

| Долг по поставке воспроизведен | 60.1 | 60.3 |

| Есть обеспечение платежа в дальнейшем | 009 | — |

| В обстановки, когда имеем дело с прибыльным векселем, долг повысится на значение % | 91 | 60.3 |

| Оплачен долг | 60.3 | 51 |

| Выбытие и отчисление векселя | 009 | |

| Векселя, которые были обретены | ||

| Долг по товару отгруженному воспроизведен | 62.3 | 62.1 |

| Обеспечение платежа обретено | 008 | |

| Проценты от векселя | 62.3 | 62.1 |

| Плата продукта состоялась и получена, снабженная векселем | 51 | 62.3 |

| Отчисление векселя | 008 |

Проводки, если вексель считается обещанием

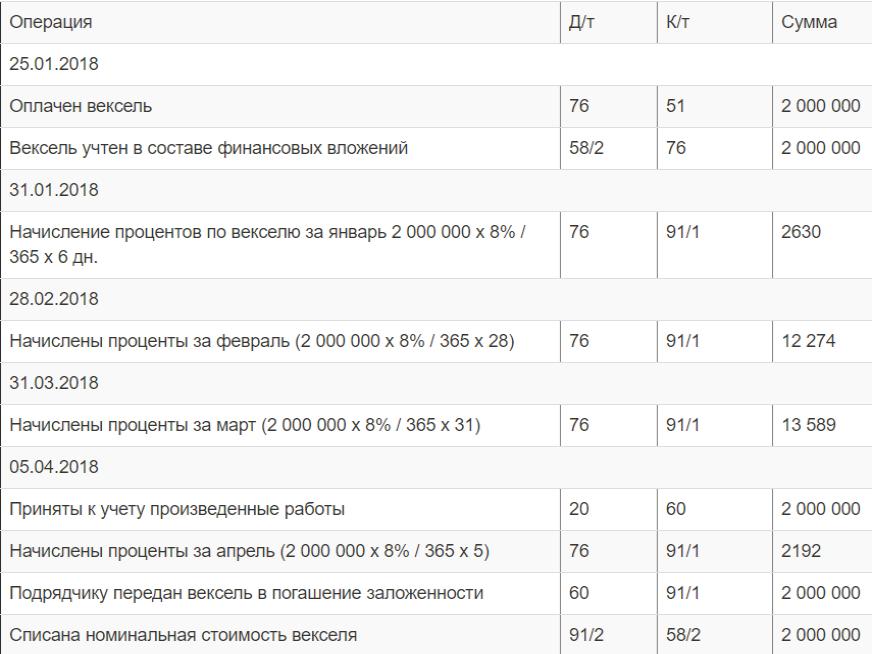

Учет обычного векселя и проводки если соблюдать условие, что он считается денежным обещанием, предполагает тот факт, что они вручаются банками. Векселя, которые были получены, имеют отображение на счете 58.2 «Долговые дорогие бумажки».

Если предприятие, имеющее свободные денежные средства, инвестирует его в покупку векселей, произведенных банками и способных производить доход, то речь в данном случае идет о экономических инвестициях. Такие бумажки считаются субъектом реализации, они рассматриваются на субсчете 58.2 «Долговые дорогие бумажки». Учет векселей и проводки воспроизведены в таблице ниже.

| Черта процедуры | Дт | Кт |

| Приобретен вексель | 76 (60) | 51 |

| Принят вексель для учета | 58.2 | 76 (60) |

| Разница между покупкой векселя и его номиналом | 58.2 | 91.1 |

Учет заработков по векселям

По дисконту учет по векселям, которые признаются в роли экономических инвестиций либо богатыми эквивалентами, одинаков.

Для упрощения подготовки денежной отчетности лучше брать проценты в бухучете в отдельности от цены самого векселя на субсчете к счетам 58 либо 76.

Чтобы выяснить дисконт, можно использовать один из вероятных видов.

1 вариант

Совокупность дисконта по векселю возникает размеренно на протяжении всего времени, который остался до конца даты гашения документа. Под дисконтом в этом случае будем осознавать разницу между нарицательной ценой и той финансовой суммой, которая была отдана при покупке бумажки. Для расчетов берут весь дисконт по этому векселю и разделяют на численность тех суток, которые остались до даты предъявления документа к гашению.

Формула имеет тип:

Дисконт за 1 год = итоговое значение величины дисконта / численность тех суток, которые остались до даты предъявления документа к гашению * число дней, которыми обладают этой бумагой.

Количество суток владения в месяц устанавливается так:

- в неделю принятия бумажки — со дня, следующего за тем, когда ??получен вексель, до последнего дня месяца;

- в неделю убытия векселя — с 1-го числа до даты закрытия либо передвижения;

- в иные месяцы — как календарное количество суток в них.

При учете дисконта, прибавленного в месяц, допускаем в роли заработка раз в месяц проводку по Д/т 58, счет «Скидка / проценты» и займ на счете 91, счет «Иные финансы».

В балансе стоимость счета в команде «Денежные вложения» должна быть показана с учетом объявленной суммы дисконта.

Временами скидку отображают не на счете 76, но в балансе в строке 1230, которая касается дебиторских организаций.

Если получить отчетность по финрезультатам, то здесь совокупность дисконта воспроизведена по сроке 2320, где обозначены проценты, созданные для принятия компанией.

2 вариант

Необходимая сумма дисконта принимается как целая за все время. К примеру, в обстановки, когда период векселя небольшой либо совокупность сама небольшая.

Учет %

Операция подсчета % по векселю не регулируется требованиями бухгалтерского учета, потому в любой компании такие процедуры обговорены в отдельности в ее денежной политике.

С финансовых позиций премиальные векселя ничем не различаются от дисконтных, потому совокупность награждения по ним также рассматривается, как и в истории с начислением %, осмотренном выше.

Скидки по векселю рассчитываются при учете векселей по учетной ставке на базе сезонный ставки %, стоимости номинала и численности времени владения в днях:

Совокупность % = номинальная стоимость * ставка / 365 * численность времени владения в днях.

Прибыль по векселям раз в месяц взимается в заключительный день месяца маршрутом расположения по дебету счета 76 и займа на счет 91.

Налоговый учет

При применении векселей в расчетах за приобретаемую продукцию плательщик должен вести учет отдельно по суммам НДС, которые подлежат и не пригодны вычету. Тогда говорится о векселях для четвертых лиц, из-за того, что при передаче своих долговых бумаг реализация не происходит.

Выяснить, необходимо ли оплатить НДС, дает возможность исследование пункта 2 публикации 146 НК РФ.

В случае, когда процедура облагается НДС, операция исчисления и уплаты налога будет подобной, как и при обычной реализации: налоговая основа по НДС будет установлена как стоимость реализованных товаров на их размер, что устанавливает стоимость реализации.

Дата исчисления НДС также устанавливается в целом порядке – на день отгрузки или принятия оплаты, также и в качестве векселя 3-го лица, купленного в налоговом времени, который предшествует закупке.

После расчета «дополненного» бремени ставится счет-фактура. В декларации по НДС реализация товаров, в роли оплаты за которые был получен вексель, будет отображаться также, как и обычная реализация.

Учет отдельно можно не производить тогда, когда потери компании, которые сопряжены с не облагаемой НДС работой, не опережают порога существенности в 5 % от совместной суммы ее расходов.

Если векселя применяются в расчетах редко, то вести учет отдельно по этому причине не надо будет в соответствии с п. 4 публикации 170 НК РФ.

Если учет векселей в бухгалтерском учете вести все же нужно отдельно, то стоит отметить потери, которые сопряжены с их посланием, и доказать порядок расчета в учетной политике для задач налогообложения.

При всем этом векселем можно оплатить лишь стоимость приобретенных товаров или услуг без учета НДС.

Сравнительно налога на прибыль стоит отметить, что основа по операциям с векселями также должна расплачиваться отдельно.

Часто, задействуя долговые бумажки как средство расчетов, компании делают процедуры по их номиналу.

Это означает, что все особые потери по их покупке и реализации считаются потерями компании, которые не рассматриваются при налогообложении заработка отчетного времени, однако могут быть вынесены на грядущие характеристики об подобной работе.

В конечном итоге при организации поэтапного налогового учета в учетной политике компании необходимо стремится снизить сумму особых потерь, которые подключаются в растрачиваемую часть дополнительной налоговой базы.

Учет векселей в бухгалтерском учете в 1с

В 1С (модификация 3.0) реализация нужных продукции регистрируется с применением документа «Реализация продукции и услуг». Вид используемой процедуры именуется «Товары».

Также, в вышеупомянутом документе нужно показать вид договора, состав и контрагента и, разумеется, наименование продукта, его число.

Сегодня нет специальных приборов для учета векселей в 1с.

Конечно, вероятно целиком либо отчасти делать нужные бухгалтерские и налоговые учетные записи вручную, но зато эти процедуры не будут отображаться в регистрах быстрого учета. Это далеко не дает возможность использовать услугу, предоставляемую клиенту на базе регистров, и сделает проблематическим приобретение всей картины взаиморасчетов с заказчиками. Простой вексель в бухгалтерском учете и проводки к нему также могут отображаться в платформе, не в полном размере.

В роли одного из вероятных путей исхода из обстановки, чтобы отразить изучение векселей через бухгалтерские регистры, применяют документ «Регулировка долга». Данный тип отображает учет приобретенных векселей и постановление ими.

Для этого в документе «Регулировка долга» должна быть избрана аналогичная случаю процедура.

Чтобы в отдельности отразить доход векселя либо его расход, необходимо выбрать процедуру «отчисление долга».

Для регистрации дохода-расхода вероятно осуществить процедуру «Выполнение взаиморасчетов», но в заголовке документа снять галочку «Применять дополнительный счет».

В 1-м случае на вкладке документа «Счета учета» выбирается учетная запись трансфертного векселя и нужная специалиста (документ безопасности, агент — эмитент дорогой бумажки), в третьем — на вкладке «Дополнительный счет». Тогда в двух версиях учетные записи расчетов с контрагентами (60, 62, 76) избираются в роли счетов в таблице документа.

Все другие процедуры: подсчеты с контрагентами, финансы, траты, НДС по учету векселя в бухгалтерском учете и проводки к нему оформляются с применением бумаг, специально созданных для данной задачи в типических конфигурациях.

Опубликовано в рубрике

Опубликовано в рубрике